株式会社エコミクス41

Gift from the sun.(太陽の恵み)

ホーム

固定価格買取制度

導入プラン例

販売準備中区画

ご挨拶

お問い合わせ

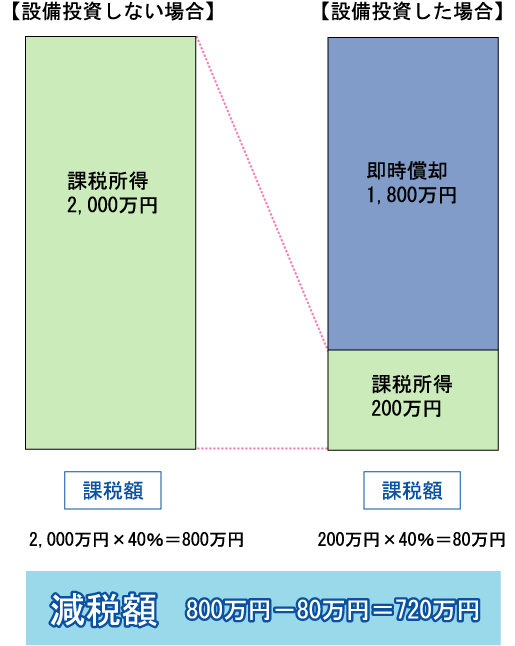

即時償却適応させた場合の簡易例

対象設備を期首に取得し事業に共用1,800万円・1,800万円の産業用太陽光システムを購入する。

即時償却により対象設備の取得価格を全額経費として初年度に償却

即時償却前の課税所得2,000万円

実効税率40%

課税所得の減額

ホーム

産業用太陽光発電事業は

メリットがいっぱい!!

全量買取制度

固定価格買取制度について

固定価格固定買取制度とは

固定価格買取制度の対象

導入プラン例

即時償却適応させた場合の簡易例

課税所得の減額

販売準備中区画

販売準備中区画

ご挨拶

ご挨拶

お問い合わせ

お問い合わせ

TEL:

076-259-5690

〒921-8162 石川県金沢市三馬1-40

mail:info@ecomics41.co.jp

次世代にクリーン電力を届けよう

当社は、価値のある太陽光発電を ご提案・ご提供いたしております。

次世代にクリーン電力を届けよう

次世代にクリーン電力を届けよう